Наиболее частые ошибки «1С» и методы их исправления. Наиболее частые ошибки «1С» и методы их исправления Программа для исправления ошибок 1с 8.3

Мы собрали ответы экспертов 1С на частые вопросы по исправлению ошибок, допущенных в учете и отчетности по НДС, а также в бухгалтерском и налоговом учете для целей налогообложения прибыли. Рассказываем, как исправить ошибки и отразить исправления в «1С:Бухгалтерии 8» ред.3.0.

Как исправить ошибки в номерах, датах и суммах полученных счетов-фактур, зарегистрированных в прошлых налоговых периодах?

Если покупатель вручную регистрирует в учетной системе первичные документы и счета-фактуры, поступившие от продавцов, то ситуация, когда возникают технические ошибки (неправильно введен номер или дата счета-фактуры и пр.), не такая уж и редкая. Как следствие, появляются ошибки в регистрационных записях книги покупок, которые приводят к отражению недостоверных сведений в Разделе 8 декларации по НДС. Ошибки ввода можно минимизировать, если использовать обмен электронными документами (ЭДО).

Об обмене электронными документами из «1С:Бухгалтерии 8» (ред. 3.0), применении УПД и УКД эксперты 1С рассказывали на лекции от 14.12.2017 в 1С:Лектории.

Допущенные при регистрации счетов-фактур ошибки может обнаружить сам налогоплательщик, а может выявить налоговый орган при проведении камерального контроля (п. 3 ст. 88 НК РФ).

В первом случае налогоплательщику придется представить в налоговый орган уточненную налоговую декларацию с корректными сведениями. Несмотря на то, что обязанность по представлению уточненной декларации возникает только в случае, если допущенные ошибки привели к занижению суммы налога, подлежащей уплате в бюджет (п. 1 ст. 81 НК РФ), исправление сведений, ранее представленных в Разделе 8 декларации по НДС, возможно только путем представления уточненной налоговой декларации.

Во втором случае налогоплательщик получит от налогового органа сообщение с требованием представления пояснений (п. 2.7 Рекомендаций по проведению камеральных налоговых проверок, направленных письмом ФНС России от 16.07.2013 № АС-4-2/12705). В ответ на полученное сообщение налогоплательщик должен направить в налоговый орган пояснение с указанием корректных данных. При этом необходимость в последующем представлении уточненной декларации у налогоплательщика отсутствует, хотя ФНС России рекомендует это сделать (письмо от 06.11.2015 № ЕД-4-15/19395).

И в том, и в другом случае налогоплательщику придется уточнять данные, ошибочно введенные в учетную систему, и вносить исправления в книгу покупок.

Ошибки, допущенные в прошлых налоговых периодах, исправляются путем аннулирования ошибочных регистрационных записей и внесения новых регистрационных записей в дополнительном листе книги покупок (п.п. 4, 9 Правил ведения книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 № 1137 (далее - Постановление № 1137), письмо ФНС России от 30.04.2015 № БС-18-6/499@). Данные таких дополнительных листов используются для внесения изменений в налоговую декларацию по НДС (п. 6 Правил заполнения дополнительного листа книги покупок, утв. Постановлением № 1137).

Для исправления технических ошибок, допущенных при регистрации полученного счета-фактуры, в программе «1С:Бухгалтерия 8» редакции 3.0 используется документ Корректировка поступления (раздел Покупки ) с видом операции .

Документ можно создавать на основании документа Поступление (акт, накладная) , в этом случае основные поля на закладке Главное и табличная часть на закладках Товары или Услуги будут заполнены сразу при открытии документа.

Операция Исправление собственной ошибки позволяет исправить ошибочно введенные реквизиты счета-фактуры:

- номер и дату;

- ИНН и КПП контрагента;

- код вида операции;

- суммовые и количественные показатели.

Если технические ошибки не затрагивают суммовые или количественные показатели, то на закладке Главное в поле Отражать корректировку целесообразно установить значение Только в учете НДС , поскольку исправление технических ошибок ввода реквизитов счета-фактуры не влияет на отражение операций на счетах бухгалтерского учета и не требует внесения записей в регистр бухгалтерии.

В блоке Исправление ошибок в реквизитах счета-фактуры :

- в строке Что исправляем автоматически проставляется гиперссылка на исправляемый документ Счет-фактура полученный ;

- для реквизитов: Входящий номер , Дата , ИНН контрагента , КПП контрагента , Код вида операции формируются две колонки с показателями Старое значение и Новое значение , куда изначально автоматически переносятся соответствующие сведения из документа Счет-фактура полученный .

Для исправления реквизита, содержащего ошибки (например, ошибочного номера счета-фактуры), соответствующий показатель в колонке Новое значение необходимо заменить на правильный (рис. 1).

Рис. 1. Исправление технической ошибки, допущенной при регистрации полученного счета-фактуры

Технические ошибки могут возникать при переносе в документы учетной системы информации из первичных документов о цене и количестве приобретенных товаров (работ, услуг, имущественных прав), а также о ставке и сумме предъявленного НДС.

В этом случае в поле Отражать корректировку следует установить значение Во всех разделах учета , если необходимо одновременно скорректировать данные бухгалтерского и налогового учета по налогу на прибыль и НДС.

Устранение ошибок, затрагивающих количественно-суммовые показатели, выполняется на закладках Товары или Услуги . Табличная часть Товары (Услуги ) заполняется автоматически по документу-основанию.

Каждой строке исходного документа соответствуют две строки в документе корректировки: до изменения и после изменения . В строке после изменения нужно указать исправленные суммовые (количественные) показатели.

В результате проведения документа Корректировка поступления с видом операции Исправление собственной ошибки :

- в строке Счет-фактура внизу документа появляется гиперссылка на новый автоматически созданный документ Счет-фактура полученный , который является, по сути, «техническим дубликатом» ранее введенного ошибочного документа по операции приобретения товаров. Все поля нового документа Счет-фактура полученный будут заполнены автоматически на основании сведений, указанных в документе Кор-ректировка поступления ;

- вносятся записи в специальные регистры для целей учета НДС.

В дополнительном листе книги покупок будут отражены две записи:

- аннулирование записи по полученному счету-фактуре, содержащему ошибки в реквизитах;

- регистрационная запись по тому же самому счету-фактуре с исправленными реквизитами.

После утверждения годовой бухгалтерской отчетности организация, применяющая общую систему налогообложения (ОСНО), выявила ошибку прошлого года: завышена сумма прямых расходов в бухгалтерском учете и для целей налогообложения прибыли. При этом за прошлый год получен убыток, а в текущем году получена прибыль. Можно ли корректировку по налогу на прибыль отразить в текущем году?

В бухгалтерском учете ошибка предшествующего отчетного года, выявленная после утверждения бухгалтерской отчетности за этот год, исправляется в текущем отчетном периоде (п.п. 9, 14 Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утв. приказом Минфина России от 28.06.2010 № 63н, далее - ПБУ 22/2010).

В налоговом учете, в том числе и для целей налогообложения прибыли, по общему правилу, в соответствии с пунктом 1 статьи 54 НК РФ, ошибки (искажения) исправляются в том периоде, в котором они были совершены. В то же время налогоплательщик вправе провести пересчет налоговой базы и суммы налога в том налоговом (отчетном) периоде, в котором выявлены ошибки (искажения), если:

- невозможно определить период совершения этих ошибок (искажений);

- такие ошибки (искажения) привели к излишней уплате налога.

Очевидно, что завышение суммы прямых расходов не могло привести к излишней уплате налога на прибыль за прошлый год. Налог за прошлый период не был излишне уплачен еще и потому, что у организации в прошлом году образовался убыток, следовательно, такие ошибки учитываются относительно налогового периода, в котором они были совершены (письмо Минфина России от 07.05.2010 № 03-02-07/1-225). Поэтому организация должна выполнить перерасчет налоговой базы и суммы налога за период совершения ошибки, а также представить в налоговый орган уточненную налоговую декларацию за прошлый год (абз. 1 п. 1 ст. 81 НК РФ).

В «1С:Бухгалтерии 8» редакции 3.0 ошибку прошлых лет, связанную с завышением расходов, можно исправить либо документом Корректировка поступления , либо документом Операция .

Отметим, что внутренним регламентом организации корректировка данных прошлого года (в том числе и данных налогового учета) в программе может быть запрещена: установлена дата запрета изменения данных прошлого года, и «открывать» закрытый период недопустимо.

Если изменения в данные налогового учета (НУ) за прошлый год все же вносятся, то меняется финансовый результат в НУ, поэтому возникает необходимость заново сформировать операцию Реформация баланса , причем без перепроведения всех остальных документов, чтобы не затронуть данные бухгалтерского учета.

Избежать указанных трудностей можно, если выполнить следующие действия:

- в текущем периоде исправить ошибку только в бухгалтерском учете - записями по соответствующим счетам в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)» или со счетом 91 «Прочие доходы и расходы» в зависимости от существенности ошибки (п.п. 9, 14 ПБУ 22/2010);

- для организаций, применяющих Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утв. приказом Минфина России от 19.11.2002 № 114н (далее - ПБУ 18/02), отразить постоянную разницу (ПР). В данном случае под ПР понимаются доходы, формирующие бухгалтерскую прибыль отчетного периода, но не учитываемые при определении налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов;

- вручную составить регистр налогового учета за прошлый год, где отразить уменьшение прямых расходов;

- заполнить и представить в ФНС уточненную декларацию по налогу на прибыль за прошлый год;

- доначислить и доплатить налог на прибыль за прошлый период;

- рассчитать, начислить и уплатить пени по налогу на прибыль.

Организация (на ОСНО, плательщик НДС, положения ПБУ18/02 не применяет) обнаружила ошибки: в прошлых отчетных периодах текущего года не все расходы были отражены в учете. Как и в каком периоде нужно зарегистрировать в программе соответствующие документы?

Как следует из вопроса, неотраженные вовремя расходы и момент обнаружения данного факта относятся к одному и тому же налоговому периоду.

В этом случае документы, учитывающие расходы (Поступление (акт, накладная) , Поступление доп. расходов , Требование-накладная , Операция и т. д.) и относящиеся к прошлым отчетным периодам текущего года, можно зарегистрировать в момент их получения или обнаружения, то есть до окончания текущего года.

Таким образом, указанные расходы автоматически будут учтены при определении налоговой базы (прибыли) текущего отчетного (налогового) периода, которая в соответствии с пунктом 7 статьи 274 НК РФ определяется нарастающим итогом с начала года.

Поскольку в данной ситуации ошибки, допущенные в декларациях по налогу на прибыль за прошлые отчетные периоды текущего года, не привели к занижению суммы налога, подлежащей уплате, то организация не обязана представлять в ИФНС уточненные декларации за эти периоды (абз. 2 п. 1 ст. 81 НК РФ).

А как быть, если организация выявила в текущем отчетном (налоговом) периоде расходы, относящиеся к прошлым налоговым периодам (например, в связи с тем, что первичные документы были получены не вовремя)?

По мнению Минфина России (письмо от 24.03.2017 № 03-03-06/1/17177), такое неотражение является искажением налоговой базы предыдущего налогового периода, поэтому действовать надо в соответствии с положениями статьи 54 НК РФ. При этом, если в текущем отчетном (налоговом) периоде организация понесла убыток, то в этом периоде перерасчет налоговой базы невозможен, так как налоговая база признается равной нулю.

Таким образом, документы прошлого года также можно регистрировать в текущем периоде, при условии, что получена прибыль и в прошлом году, и в периоде внесения исправлений.

Если хотя бы одно из этих условий не выполняется, то исправлять ошибки (искажения) в бухгалтерском и налоговом учете придется в разных периодах. Для этого можно воспользоваться последовательностью действий, описанной в ответе на предыдущий вопрос: с помощью документа Операция отразить расходы прошлых лет в бухгалтерском учете, затем вручную составить регистр налогового учета, где отразить корректировки налоговой базы прошлого года.

При этом уплачивать недоимку по налогу на прибыль и пени за прошлый год не потребуется. В интересах налогоплательщика представить уточненную декларацию по налогу на прибыль за прошлый год, чтобы в дальнейшем учесть либо переплаченный налог, либо возросший убыток прошлых лет.

Что касается налога на добавленную стоимость, то налогоплательщики-покупатели имеют право заявлять налоговый вычет в пределах 3-х лет после принятия на учет приобретенных на территории РФ товаров, работ, услуг, имущественных прав (абз. 1 п. 1.1 ст. 172 НК РФ). Поэтому организация не обязана представлять уточненную декларацию по НДС.

Организация (применяет ОСНО и ПБУ 18/02) ошибочно не отразила в прошлом отчетном периоде текущего года принятие к учету основных средств (ОС) с применением амортизационной премии. Можно ли в программе автоматически исправить эту ошибку в периоде ее обнаружения (предыдущий отчетный период для корректировок закрыт)?Поскольку в программе установлена дата запрета изменения данных (например, 30 июня), то зарегистрировать принятие к учету основного средства следует в периоде обнаружения ошибки (например, в июле) с помощью документа Принятие к учету ОС (раздел ОС и НМА).

В документе нужно указать параметры начисления амортизации для целей бухгалтерского и налогового учета, в том числе срок полезного использования (СПИ), как если бы ошибка не была допущена.

На закладке Амортизационная премия следует установить флаг Включить амортизационную премию в состав расходов.

При этом, если в действительности ОС было принято к учету в предыдущем отчетном периоде (например, в мае), данный факт хозяйственной жизни необходимо подтвердить первичными документами (приказом руководителя, актом о приеме-передаче объекта ОС, инвентарной карточкой объекта ОС), где зафиксированы соответствующие даты. Амортизация в программе начнет начисляться с августа. В этом же месяце в состав косвенных расходов будут включены расходы на капитальные вложения в размере не более 10 % (не более 30 % - в отношении ОС, относящихся к 3-7 амортизационным группам) первоначальной стоимости ОС (п. 9 ст. 258, п. 3 ст. 272 НК РФ).

В программе не предусмотрено автоматическое начисление амортизации за пропущенные месяцы (за июнь и июль), поэтому следует составить бухгалтерскую справку и использовать документ Операция (рис. 2). Поскольку ошибка не затрагивает параметры начисления амортизации, корректировка регистров подсистемы учета ОС не потребуется.

Рис. 2. Корректировка начисленной амортизации ОС

В данной ситуации можно не уточнять налог на прибыль за полугодие. Но, если в организации зарегистрированы обособленные подразделения (ОП), допущенная во II квартале ошибка могла повлиять на расчет долей прибыли за указанный период. Если указанное ОС является объектом налогообложения налога на имущество организаций, и законодательным органом субъекта РФ установлены отчетные периоды, то организация обязана представить уточненную декларацию по налогу на имущество за полугодие.

Организация (ОСНО) в апреле приняла к учету ОС (движимое имущество), а в августе обнаружила арифметическую ошибку, в результате которой стоимость ОС была завышена. Как уменьшить первоначальную стоимость ОС и пересчитать амортизацию?

Из вопроса не ясно, каким способом движимое имущество поступило в организацию. Допустим, указанное ОС было приобретено у поставщика за плату. Для корректировки стоимости приобретенного основного средства в августе текущего года в программе необходимо создать документ Операция , где указать следующую корреспонденцию счетов:

СТОРНО Дебет 08.04.1 Кредит 60.01

СТОРНО Дебет 01.01 Кредит 08.04.1 - на сумму корректировки стоимости ОС;

СТОРНО Дебет 20.01 (26, 44) Кредит 02.01 - на сумму корректировки амортизации за май, июнь, июль текущего года;

Дебет 20.01 (26, 44) Кредит 02.01 - на сумму амортизации за август текущего года с учетом скорректированной первоначальной стоимости ОС.

Для целей налогового учета по налогу на прибыль соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт . Чтобы в дальнейшем амортизация в бухгалтерском и налоговом учете начислялась с учетом внесенных корректировок, параметры амортизации нужно уточнить с помощью документа (раздел ОС и НМА - Параметры амортизации ОС ). Документ следует также создать в августе (рис. 3). При вводе документа Изменение параметров амортизации ОС в шапке нужно указать следующие реквизиты:

- наименование события в «жизни» основного средства, которое отражается данным документом;

- установить флаги Отражать в бухгалтерском учете и Отражать в налоговом учете .

Рис. 3. Изменение параметров амортизации ОС

В табличном поле нужно указать:

- основное средство, у которого изменяются параметры начисления амортизации из-за обнаруженной ошибки;

- в поле Срок использ. (БУ) - срок полезного использования основного средства в бухучете в месяцах, первоначально установленный организацией при принятии к учету, например 62 месяца;

- в поле Срок для аморт. (БУ) - оставшийся срок полезного использования для начисления амортизации в бухгалтерском учете. Данный СПИ рассчитывается как первоначально установленный СПИ за вычетом количества месяцев начисления амортизации за май-август (62 мес. - 4 мес. = 58 мес.);

- в поле Стоимость для вычисления аморт. (БУ) - оставшаяся стоимость ОС для начисления амортизации в бухгалтерском учете. Данная стоимость рассчитывается как скорректированная первоначальная стоимость ОС за вычетом начисленной амортизации за май-август;

- в поле Срок использ. (НУ) - срок полезного использования в месяцах для начисления амортизации в налоговом учете. В указанной ситуации этот срок не меняется.

Начиная с сентября при выполнении регламентной операции Амортизация и износ основных средств прог-рамма будет рассчитывать амортизацию согласно уточненным параметрам.

Данная ошибка привела к недоплате налога на прибыль, поэтому организация обязана представить уточненную декларацию за полугодие.

Завышенная стоимость ОС также могла повлиять на расчет долей прибыли, если в организации зарегистрированы ОП.

В июле текущего года организация (ОСНО, плательщик НДС) подписала с поставщиком дополнительное соглашение на уменьшение цены товарно-материальных ценностей (ТМЦ), приобретенных в прошлых налоговых периодах. В этом же месяце получены корректировочные счета-фактуры. Данные ТМЦ были включены в состав расходов в периоде поступления. В каком налоговом периоде необходимо отразить доходы, связанные с уменьшением покупной цены: можно ли их учесть в текущем периоде или следует подать уточненные декларации за прошлые годы? В прошлых годах у организации была прибыль для целей налогообложения.

Сначала разберемся, можно ли признать ошибкой учет ТМЦ по ценам, указанным в первоначальных первичных документах. В соответствии с пунктом 2 ПБУ 22/2010, не являются ошибками неточности или пропуски в отражении фактов хозяйственной деятельности, выявленные в результате получения новой информации, которая не была доступна организации на момент отражения (неотражения) таких фактов. На момент получения ТМЦ и списания их в производство в предыдущих налоговых периодах организация корректно отражала все доходы и расходы. Подписанное с поставщиком соглашение об изменении цены товара является независимым событием, которое не является ошибкой в бухгалтерском учете. Таким образом, при отражении в бухгалтерском учете изменения цены ТМЦ правила ПБУ 22/2010 не применяются.

В бухгалтерском учете прибыль прошлых лет, выявленная в отчетном году, включается в состав прочих доходов (прочих поступлений). Прочие поступления признаются по мере их выявления и подлежат зачислению на счет прибылей и убытков организации (п.п. 7, 11, 16 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утв. приказом Минфина России от 06.05.1999 № 32н, далее - ПБУ 9/99). А как быть с налогом на прибыль? НК РФ не раскрывает понятия «ошибки (искажения)», поэтому данное понятие следует использовать в том значении, в каком оно используется в законодательстве о бухгалтерском учете (п. 1 ст. 11 НК РФ), и Минфин России с этим соглашается (письмо от 30.01.2012 № 03-03-06/1/40). Несмотря на это, контролирующие органы настаивают на корректировке налоговой базы по налогу на прибыль в прошлых периодах при уменьшении цены на проданный товар:

- при отражении в налоговой базе покупателя скидки, предоставленной ему путем пересмотра цены товара, у данного налогоплательщика налогооблагаемого дохода не возникает (пп. 19.1 п. 1 ст. 265 НК РФ не применяется). Необходимо пересчитать стоимость сырья и материалов в налоговом учете с учетом изменения цены, в том числе путем пересчета средней стоимости соответствующих ТМЦ начиная с периода оприходования до момента списания (письмо Минфина России от 20.03.2012 № 03-03-06/1/137);

- изменения показателей доходов или расходов, возникшие в связи с изменением цены договора, в том числе в связи с предоставлением скидок, учитываются в порядке, предусмотренном статьей 54 НК РФ, т. е. как при обнаружении ошибки (письмо Минфина России от 22.05.2015 № 03-03-06/1/29540).

Поскольку в рассматриваемой ситуации корректировка налогового учета затрагивает несколько прошлых налоговых периодов, в программе целесообразно воспользоваться последовательностью действий, описанных ранее: с помощью документа Операция отразить доходы прошлых лет в бухгалтерском учете, в специальных ресурсах для целей налогового учета отразить ПР (если организация применяет положения ПБУ18/02), затем вручную составить регистры налогового учета, куда приложить расчеты корректировок налоговой базы по каждому налоговому периоду.

В отношении НДС - ситуация намного проще. При получении от поставщика корректировочного счета-фактуры на уменьшение стоимости ТМЦ, покупатель должен:

- восстановить часть входного НДС, принятого к вычету при оприходовании ТМЦ. Восстановление НДС нужно выполнить в том налоговом периоде, на который приходится наиболее ранняя из следующих дат: дата получения дополнительного соглашения на уменьшение стоимости ТМЦ либо дата получения корректировочного счета-фактуры (пп. 4 п. 3 ст. 170 НК РФ). В нашей ситуации - это III квартал;

- отразить в книге продаж документ, полученный первым (п. 14 Правил ведения книги продаж, утв. Постановлением № 1137).

Данные операции автоматически выполняются с помощью документа Корректировка поступления с видом операции Корректировка по согласованию сторон .

Чтобы не затрагивать бухгалтерский и налоговый учет, на закладке Главное в поле Отражать корректировку следует установить значение Только в учете НДС .

В документе реализации за прошлый год обнаружены ошибки, одна из которых привела к переплате налога на прибыль, а другая - к недоплате, причем сумма переплаты больше недоплаты. Как исправить данные ошибки? Как сформировать проводки по данной корректировке?

По мнению контролирующих органов, при обнаружении нескольких ошибок (искажений), повлекших как занижение, так и завышение налоговой базы и суммы налога, относящихся к прошлым налоговым (отчетным) периодам, налоговая база и сумма налога уточняются в разрезе каждой обнаруженной ошибки (письмо Минфина России от 15.11.2010 № 03-02-07/1-528).

Перерасчет налоговой базы и суммы налога производится в соответствии с абзацами 2 и 3 пункта 1 статьи 54 НК РФ.

Это означает, что допущенные в документе реализации прошлого года ошибки, повлекшие занижение налоговой базы и суммы налога, следует исправлять в прошлом году, а не повлекшие занижения - можно исправить и в текущем периоде.

Именно так работает документ учетной системы Корректировка реализации (раздел Продажи ) с видом операции Исправление в первичных документах (если корректировка выполняется во всех разделах учета).

Изменения в данные налогового учета вносятся:

- в прошлом налоговом периоде - если ошибки (искажения) привели к занижению суммы налога, подлежащей уплате. При этом для внесения изменений корректируемый период должен быть открыт, иначе документ не будет проведен;

- в текущем отчетном (налоговом) периоде - если ошибки (искажения) не привели к занижению суммы налога, подлежащей уплате. При этом программа не проверяет наличие убытков в прошлом или текущем периодах.

Если годовая бухгалтерская отчетность утверждена, то в документе Корректировка реализации на закладке Расчеты необходимо установить флаг Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана) . В этом случае ошибки прошлых лет в бухгалтерском учете исправляются в текущем периоде как прибыли и убытки прошлых лет в разрезе каждой ошибки.

Данный документ автоматически исправляет все ошибки прошлых лет в упрощенном порядке, который установлен для несущественных ошибок согласно пунктам 9 и 14 ПБУ 22/2010.

Для исправления НДС необходимо зарегистрировать новый (исправленный) экземпляр счета-фактуры (п. 7 Правил заполнения счетов-фактур, утв. Постановлением № 1137). В дополнительном листе книги продаж автоматически будут отражены две записи (п. 3 Правил заполнения дополнительного листа книги продаж, утв. Постановлением № 1137):

- аннулирование записи по выставленному счету-фактуре, содержащему ошибки;

- регистрационная запись по исправленному счету-фактуре.

Порядок исправления ошибок в налоговом учете (по налогу на прибыль) в разных налоговых периодах в данной ситуации приведет к тому, что наряду с обязанностью представить уточненную декларацию за прошлый налоговый период организации придется еще и доплатить недоимку по налогу на прибыль, а также пени.

Данной неприятности можно избежать, если все ошибки исправить в прошлом налоговом периоде, поскольку сумма переплаты налога больше суммы недоплаты. Для этого в программе целесообразно воспользоваться последовательностью действий, описанной ранее: в текущем периоде с помощью документа Операция отразить доходы и расходы прошлых лет в бухгалтерском учете (в корреспонденции с 91 или 84 счетом), при необходимости отразить постоянные разницы, затем вручную составить регистр налогового учета за прошлый налоговый период. А документ Корректировка реализации - использовать только для корректировки НДС.

Надоело искать новости на множестве бухгалтерских сайтов? Боитесь пропустить действительно важные изменения в законодательстве? Подписывайтесь на крупнейший бухгалтерский канал БУХ.1С в Telegram https://t.me/buhru (или набрать @buhru в строке поиска в Telegram) и мы оперативно пришлем важные новости прямо в ваш телефон!

Функционирование программы может нарушиться вследствие аварийного прекращения работы, например при отключении электроэнергии. Потом в базу данных не удается войти.

Иногда функционирующая программа может показывать неверные результаты. Из списка «исчезают» документы, при попытке открыть документ программа зависает, в отчетах появляются странные результаты. Все эти «глюки» прекращаются после тестирования и исправления 1C.

Ошибки могут проявляться не столь грубо, но любые странности и неточности являются поводом для «ремонтных работ».

Причины, ведущие к проблемам:

- Аварийное прекращение работы (внезапное отключение питания);

- Физический износ жесткого диска;

- Сбои в работе компьютера.

Перед исправлением базы сделайте резервную копию

Прежде чем тестировать базу данных, обязательно нужно сделать ее резервную копию.

Это можно сделать прямым копированием каталога, где находится информационная база. Если не удается войти в Конфигуратор, то сделать копию можно только таким способом.

Если удалось войти в Конфигуратор, то нужно выбрать в меню опцию Администрирование → Выгрузить информационную базу, как на рис.1. В открывшемся окне нужно задать каталог для записи резервной копии и имя файла, в котором будет сохранен архив.

Перед тестированием и исправлением копия делается обязательно, поскольку при исправлении выполняются необратимые изменения данных. Иногда (очень редко) они могут не улучшить, а ухудшить состояние базы данных.

При нормальной работе резервные копии нужно делать регулярно, лучше всего – ежедневно. Для того, чтобы эта работа выполнялась автоматически, установите бесплатную программу Бэкапер-1С Резервные копии бухгалтерии .

Лучше хранить резервные копии не на том же носителе, где расположена сама база. Подойдет флэшка, хранилище в Интернете, другой жесткий диск. Ведь иногда потеря данных бывает связана с физическим износом жесткого диска.

Наличие резервных копий – страховка от потери данных. Однако нельзя поручиться, что в резервных копиях все идеально, поэтому актуальность опции Тестирование и Исправление не уменьшается.

Рис. 1. Выгрузка данных.

Подведем итог:

- Резервные копии нужно делать регулярно;

- Резервные копии нужно хранить на другом носителе;

- Для автоматизации есть программа Бэкапер-1С Резервные копии бухгалтерии;

- Перед тестированием и исправлением обязательно делают копию базы.

Исправление информационной базы внутренними средствами программы

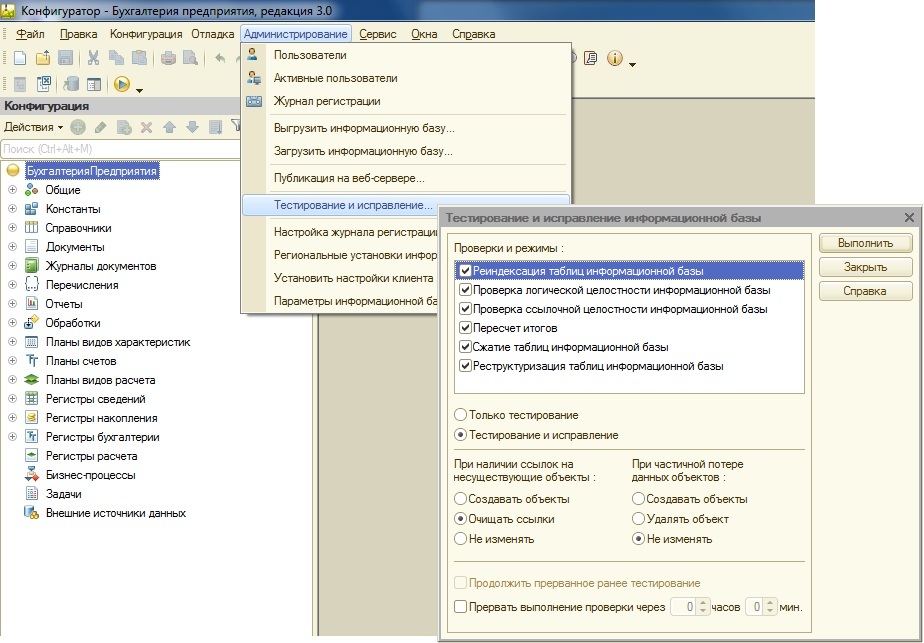

После того, как сделана резервная копия, откроем базу в режиме Конфигуратора. Выбираем опцию меню Администрирование → Тестирование и исправление информационной базы.

В открывшемся окне нужно проставить галочки (рис.2).

Но лучше не делать этого: не все операции, перечисленные в меню, необходимы при ремонте после аварии.

Рис.2. Окно тестирования и исправления 1с 8 с проставленными галочками во всех пунктах. Так делать НЕ НАДО:

Если отметить все пункты, запустится долгий процесс. Результаты тестирования и исправления отображается в нижней части окна. После выполнения действий нужно щелкнуть по кнопке Закрыть .

Выполнить все – не самый лучший вариант! Квалифицированные пользователи выполняют действия поэтапно и выборочно.

Этапы исправления

Рассмотрим все пункты меню Тестирование и исправление.

- Реиндексация таблиц информационной базы;

- Проверка логической целостности;

- Проверка ссылочной целостности;

- Пересчет итогов;

- Сжатие таблиц;

- Реструктуризация таблиц.

Первый этап, Реиндексация таблиц информационной базы, помогает решить 90% проблем. Что происходит в процессе реиндексации?

Внесение данных в справочники, создание новых документов сопровождается их автоматическим упорядочиванием. Названия выстраиваются по алфавиту, документы – по датам и т.д. При этом физический порядок следования записей не меняется. Записи выводятся на экран в определенном порядке, потому что им присвоены номера (индексы), и соответствие индекса физическому номеру записи содержится в таблицах индексов.

Индексы очень важны:

- Поиск в индексированных таблицах происходит во много раз быстрее, чем в неиндексированных;

- Индексный номер – это уникальный «код» записи, по индексам выполняется связь между записями из разных таблиц;

- Индексные таблицы – это каркас информационной базы; без них программа 1с не работает.

Нарушение индексных таблиц приводит к хаосу в представлении документов. Может, например, засветиться документ, в котором отсутствуют наименования товаров, но есть их количество.

Каждая новая запись сопровождается изменениями в таблицах индексов: например, после внесения в справочник записи, начинающейся на букву А, ей будет присвоен один из первых индексов, а все остальные индексные номера будут изменены. Небольшая пауза, возникающая после внесения новой записи, связана с пересчетом индексов; чем больше база, тем заметнее пауза.

Создание документа и записей в нем приводит в движение несколько индексных таблиц (иногда несколько десятков). Фактически, реиндесация таблиц в 1с ведется постоянно во время работы с данными. Но в рабочем режиме индексируются каждый раз одна или несколько таблиц, а при Тестировании и исправлении выполняется полная индексация всех таблиц, и этот процесс, для больших баз, занимает длительное время.

Итак, при переиндексации происходят такие процессы:

- Записи заново ранжируются и упорядочиваются;

- Восстанавливается связь между таблицами и другими объектами;

- Во многих случаях – восстанавливается работа программы.

После переиндексации можно проверить – восстановилась ли работоспособность базы.

Следующий этап – проверка логической целостности. Проверяется соответствие реальной структуры информационной базы и ее описания в Конфигурации (наличие объектов, наличие связей между объектами). Эта проверка зачастую сообщает об ошибках даже в работающей базе, не следует паниковать при таких сообщениях. Однако это повод для обращения за консультацией к специалисту.

Проверка ссылочной целостности «прозванивает» связи между объектами. Иногда в таблице используется ссылка на отсутствующий объект, например на удаленный документ. Ссылочную целостность принято восстанавливать вручную, по списку, полученному в результате проверки. Иногда ссылочная целостность нарушена на «заброшенных участках» — в старых неактуальных документах. Тогда на них просто не обращают внимания.

Пересчет итогов – длительная и рискованная процедура. В 1с производится пересчет результатов в штатном режиме, но он ведется не «от начала времен», а с начала месяца. Итоговые значения отслеживаются в регистрах, это ускоряет работу. Если включить пересчет итогов в режиме тестирования и исправления, то пересчет совершится от момента создания базы, причем правильные текущие значения регистров могут «поплыть» из-за давно удаленных или исправленных «задним числом» документов. В результате длительная работа по пересчету не принесет пользы.

Если нет необходимости, то от пересчета итогов лучше воздержаться.

Сжатие таблиц – это процедура физического удаления записей, которые были помечены на удаление и перестали выводиться на экран. Таких записей может быть очень много, они без пользы раздувают объем базы данных.

Сжатие таблиц – полезная функция, хотя ее выполнять не обязательно.

Реструктуризация таблиц – операция, актуальная при переходе на новую версию программы. При реструктуризации создаются пустые таблицы с форматом, заданным в конфигурации, и в них переносится, запись за записью, информация из старых таблиц. В новых таблицах могут быть расширены поля, добавлены новые поля. Реструктуризация – это операция, которая должна подготовить информационную базу для работы по-новому, и она абсолютно необходима при обновлениях.

Если никакие версии не менялись, то реструктуризация не нужна, эта длительная процедура ничего не добавит и не изменит.

Итак, при исправлении «упавшей» программы необходимы и полезны опции:

- Реиндексация таблиц информационной базы

- Проверка логической целостности

- Проверка ссылочной целостности

Что делать, если не удается запустить Тестирование и исправление?

Если база сильно повреждена и даже в Конфигуратор не удается войти, остается еще одна возможность восстановления: воспользуйтесь утилитой chdbfl.exe. Файл можно найти в папке Bin каталога установки (рис.3).

Рис. 3. Выбор утилиты chdbfl.exe

По записи в командной строке, показанной на рис.3, видно, что путь к файлу лежит через каталог 1сv8.2, или 1сv8.3, короче говоря, через каталог программы. Он может быть расположен в папке Program Files или в другой папке. Нужно найти место расположения каталога и открыть его. Внутри каталога открыть папку Bin,

Запустив исполняемый файл, выбирайте базу, подлежащую исправлению, и разрешите исправлять обнаруженные ошибки (рис.4)

Рис.4. Окно программы chdbfl.exe

Подведем итоги. Если программа не запускается после аварийного прерывания работы, нужно сделать следующее:

- Сделать резервную копию;

- Попытаться войти через Конфигуратор и воспользоваться опцией Тестирование и исправление;

- Если в Конфигуратор не удается войти, найти программу exe и попытаться спасти данные при помощи этой программы;

- Если все попытки не дают результата, нужно обратиться за помощью к специалистам;

- В случае невосстановимой потери данных установить последнюю работоспособную резервную копию;

- Если резервное копирование не выполнялось – восстанавливать данные по первичным документам и бумажным распечаткам.

Удачное восстановление данных происходит не всегда. Страховкой от потери данных является ежедневное резервное копирование: если информационная база повреждена, можно вернуться на день назад и быстро восстановить потерянные записи.

Иногда в базах 1с случаются неприятности — не запускается 1с отчет который раньше работал, не проводится документ из-за непонятной ошибки, невозможно войти в программу… Одним из главных средств исправления ошибок 1с является тестирование и исправление базы 1с 8.3 с помощью встроенной в платформу утилиты.

Хочу заметить, что при любой некорректной работе 1С Предприятие 8.3 основными методиками восстановления работоспособности программы являются:

- Очистка кеша 1С Предприятие;

- Тестирование и исправление базы 1с 8.3.

Методика удаления кеша 1С подробно изложена в статье . Рассмотрим второй сервисный инструмент администрирования платформы 1С.

Тестирование и исправление базы 1с 8.3 с помощью встроенной утилиты

Для запуска данной операции не нужно обладать какими-либо специальными знаниями, поэтому с этим справится любой пользователь без обращения к 1с специалистам. Для запуска тестирования и исправления необходимо войти в конфигуратор 1с и выбрать пункт «Администрирование» — «Тестирование и исправление…»

Описание утилиты «Тестирование и исправление информационной базы 1с»

В открывшейся форме содержится ряд пунктов, позволяющих исправлять ошибки. Что бы профессионально использовать данный инструмент, необходимо понимать назначение и логику работы каждого из пунктов, поэтому давайте рассмотрим их подробнее:

Реиндексация таблиц информационной базы.

Для быстрого поиска информации к основным таблицам с основными данными добавляются вспомогательные таблицы, в которых данные сортируются по заданным полям основной таблицы — таблицы индексирования. За счет использования таблиц индексирования в разы увеличивается производительность 1с, поскольку нет необходимости перебирать всю основную таблицу данных для выборки, можно воспользоваться индексным файлом и выбрать необходимые записи оттуда.

При записи данных в основные таблицы данных, таблицы индексирования так же заполняются. Но по разным техническим причинам индексы могут сбиваться, что в итоге может приводить к ошибкам. Для исправления данного класса ошибок, когда выполняется тестирование и исправление базы 1с 8.3 необходимо установить галочку у данного пункта меню.

Проверка логической целостности информационной базы

В момент создания новых объектов в конфигурации 1с в базе данных создаются новые таблицы, в которых указываются связи с другими таблицами базы. По различным причинам связи могут становиться некорректными (например из за некорректного обновления или неожиданного отключения электричества в момент записи). Что бы исправить такого рода ошибки выбираем данный пункт меню.

Проверка ссылочной целостности информационной базы

Для выявления и исправления этих ошибок выбираем данный пункт меню, при этом ниже активируются варианты обработок таких ошибок (см. рис. выше). Мы можем выбрать, каким образом исправлять ошибки при при наличии ссылок на несуществующие объекты : создавать объекты , очищать ссылки , не изменять ; и при частичной потере данных : создавать объекты , удалять объект , не изменять .

Пересчет итогов

Для выполнения быстрых выборок данных в базе 1с существуют таблицы с уже просчитанными данными с периодичностью месяц. Когда мы обращаемся за этими данными — они не собираются из основных таблиц (это заняло бы много времени), а выдаются сразу же из данных таблиц итогов. Соответственно, что бы этот механизм работал, необходимо иметь корректные итоги за прошедшие периоды. Поэтому в случае, если 1с «обманывает» в отчетах, то исправляется такая ошибка этим пунктом меню.

Сжатие таблиц информационной базы

Удаление объектов в базе данных — операция достаточно кропотливая и долгая, поэтому в конфигурациях 1с процесс удаления разделен на 2 этапа. Когда вы удаляете объекты в конфигурации, в базе данных 1с данные зануляются и из-за этого не участвуют в дальнейших операциях, хотя физически остаются на месте. Что бы вычистить таблицы от этих записей делают тестирование и исправление базы 1с 8.3 с пунктом меню «Сжатие таблиц информационной базы».

Реструктуризация таблиц информационной базы

При изменении реквизитов какого либо объекта метаданных 1с, базе данных необходимо дополнить все таблицы измененного объекта новыми записями. Это делается через реструктуризацию таблиц базы данных. В процессе реструктуризации создаются копии таблиц базы данных с структурой текущей конфигурации, после этого осуществляется перенос данных в созданные таблицы. В случае добавления реквизита в метаданных 1с, для него будет создана незаполненная колонка в новой таблице; в случае удаления реквизита — в новой таблице колонка под этот реквизит не будет создана, и, соответственно, он не перенесется.

В процессе реструктуризации будут пересозданы все таблицы базы данных, поэтому эта операция — самая длительная.

Тестирование и исправление базы 1с 8.3 на практике

После получения исчерпывающей информации, думаю, что вы легко сможете сориентироваться какие пункты утилиты вам необходимо выбрать для исправления любых .

Тестирование и исправление базы 1с 8.3 может производиться в двух режимах:

- Тестирование. В этом режиме база тестируется и производятся технические исправления незначительных ошибок.

- Тестирование и исправление. В этом режиме база 1С тестируется и пытается произвести исправления всех замеченных ошибок (см. рис. выше).

Что бы выполнить тестирование и исправление базы 1с 8.3 необходимо нажать кнопку «Выполнить», после чего в информационном окне внизу конфигуратора вы сможете наблюдать за ходом тестирования и исправления.

В информационных базах на платформе 1С могут возникнуть множество различных ошибок:

нарушение логической/физической целостности базы, ошибки пользователей, «кривой» код разработчика и многое другое.

Причин может быть множество: отключили свет, и не было источника бесперебойного питания, или вечер пятницы удался, и пользователь уже и не может вспомнить в понедельник, что он натворил такого.

Во-первых, стоит задать несколько уточняющих вопросов пользователю:

1) Релизы платформы/конфигурации.

2) Полный текст сообщения об ошибке. Пользователи имеют досадное свойство не читать целиком такие сообщения, а возможно в нем содержится рекомендация к устранению неисправности.

3) Как давно возникла и при каких обстоятельствах появляется. Не воспроизводимые ошибки, которых мы ранее не встречали, мы наврядли сможем исправить.

4) Возникает ли если запустить 1с с другого компьютера/от другого пользователя? Это даст нам пищу для размышлений - сможет ли помочь очистка кэша, настройка прав, или очистка настроек пользователя.

Теперь немного о самих ошибках и том как их решать.

Общее:

Часть ошибок возникает при использовании нелицензионного ПО (windows, 1C и т.д.).

Распространенный пример - ломаная платформа. Один из патчей взламывает конкретную версию платформы, поэтому после установки новой версии платформы и попытке зайти в базу можно увидеть окно «Не обнаружено свободной лицензии».

Если Вы встретили ошибку в первый раз - возможно, кто-то уже ее встречал -

поищите в google, возможно кто-то уже с этим сталкивался и решил проблему, и Вы не потратите лишних пару часов своего времени.

Релиз конфигураций должен быть актуальным (в первую очередь для конфигураций из которых сдается регламентированная отчетность), неспроста на линии консультаций практически всегда предлагают вначале обновиться, а потом уже смотреть дальше.

Актуальный релиз платформы - у каждой конфигурации написано, какой релиз платформы рекомендован для работы с этой конфигурацией.

Технологический журнал позволяет протоколировать все события 1С:Предприятия (или часть, используя фильтр).

Про него можно прочитать и .

!!!ВАЖНО

Перед любыми действиями с базой - сделать архивную копию!

Если база не открывается в конфигураторе - скопировать папку с базой и выполнять все операции на копии!

1) База вообще не открывается ни в пользовательском режиме, ни в конфигураторе.

- Самое быстрое, что можно сделать - очистить временные файлы (удалить базу из списка баз и подключить заново)

Это действие не удалит временные файлы (кэш), а создаст новую папку для временных файлов базы, удалить файлы можно:

В Windows 7 в C:\Users\Имя_Пользователя\AppData\Roaming\1C\1Cv8x

В Windows XP C:\Documents and Settings\Имя_Пользователя\Application Data\1C\1Cv8х

- Также можно попытаться зайти в базу от другого пользователя.

- Если база файловая, то стоит запустить утилиту для тестирования физической целостности базы chdbfl. Она находится в папке:

C:\Program Files (x86)\1cv8\8.x.x.xxx\bin\chdbfl.exe

- Если база sql-ная то тестирование средствами sql.

- Если ни то ни другое не помогло, то можно обновить платформу (см. под какой платформой работает релиз)

- Если не получилось ничего из перечисленного, можно воспользоваться программкой Tool_1CD.

2) Если база при запуске уходит в дамп.

- Отключить аппаратное ускорение видеокарты:

- Откройте свойства экрана. Это можно сделать через Панель управления, или просто щелкнув правой кнопкой мыши по любому месту рабочего стола, свободному от окон и значков, и выбрав пункт контекстного меню «Свойства».

- В открывшемся окне настройки дисплея перейдите на закладку «Параметры» и нажмите кнопку «Дополнительно».

- В открывшемся окне свойств видеокарты перейдите на вкладку «Диагностика».

- Передвиньте движок «Ускорение» в крайнюю левую позицию («нет») и нажмите «Применить» или «Ок». Аппаратное ускорение отключено. Изменения вступят в силу после перезагрузки системы.

- Откройте Панель управления (Пуск — Панель управления).

- Найдите и откройте элемент «Экран».

- В левой части открывшегося окна щелкните по ссылке «Настройка параметров экрана».

- В открывшемся окне нажмите на ссылку «Дополнительные параметры».

- Перейдите на вкладку «Диагностика» и нажмите кнопку «Изменить параметры».

- В открывшемся окне передвиньте движок в крайнее левое положение («нет») и нажмите «Ок». Если UAC включен, придется подтвердить, что изменения санкционированы пользователем. Аппаратное ускорение отключено. Изменения вступят в силу после перезагрузки системы.

В Windows 7 в некоторых случаях кнопка «Изменить параметры» будет неактивна. В этом случае отключить аппаратное ускорение невозможно, так как видеокарта и ее драйвер не поддерживают манипуляции аппаратным ускорением.

- Если антивирус Касперский, то можно попробовать отключить самозащиту и переименовать файлы kloehk.dll и mzvkbd3.dll в папке Касперского. (Ошибка возникала на старых версиях 2011 года, но еще иногда встречается)

- Проверить соответствие релиза платформы/конфигурации.

- Попробовать зайти в базу с другой платформы.

3) База открывается в конфигураторе, но не хочет заходить в пользовательский режим.

- Очистка временных файлов

- Попытка зайти за другого пользователя

- chdbfl / тестирование средствами sql

- Тестирование и исправление ИБ:

В конфигураторе Администрирование-Тестирование и исправление - галочки в зависимости от ситуации. - Попробовать создать др. пользователя с полными правами и зайти от него.

- Попробовать перенести на другой ПК и открыть там, может что-то с ПК.

4) При каком-то действии выкидывает на код в конфигуратор.

- Для проверки стоит очистить кэш.

- Если не помогло то скорей всего ошибка в коде - особенно актуально для нетиповых и самописных конфигураций, но встречается иногда и в типовых.

Если конфигурация нетиповая, то тут либо обновление прошло некорректно или разработчик дорабатывавший конфигурацию не предусмотрел все возможности пользовательских ошибок - защита от дурака (если это возможно!).

Если типовая, то возможно ошибка в релизе.

В любом случае стоит пробежать в отладчике и посмотреть что не так.

5) Под одним пользователем дает что-то сделать, под другим нет.

- Настройки прав пользователей.

- Настройки пользователя.

- Очистка кэша.

6) С одного ПК заходит, с другого нет.

- Проверить в проводнике видит ли базу - может к папке с базой не предоставлен общий доступ.

- Очистка кэша.

- Зайти под другим пользователем.

7) Я ничего не делал/делала но у меня все сломалось

- Если смогут подсказать что именно «не делали» и когда, то можно воспользоваться

- журналом регистрации с отборами и возможно узнать, в чем проблема.

- Журнал регистрации можно найти в конфигураторе:

- Администрирование - журнал регистрации.

Либо в пользовательском режиме - расположение зависит от конфигурации.

8) Недостаточно памяти.

Был у меня случай, пришел клиент, говорит, при закрытии месяца вылетает ошибка "Недостаточно памяти". Взялся я за эту проблему. Думал, что легко, сначала добавил оперативки - ошибка. Было 2 гигабайта, стало 4, а все равно 1с-ке мало. Размер файла подкачки менял - ошибка, переустановка системы (поставил Windows 7) дало только временный результат, где-то на неделю. Перепробовал все. Спустя некоторое время решение было найдено.

Решение

На клиентском компе запустить командную строку от имени администратора, прописать там следующее:

BCDEdit /set increaseuserva xxxx - вместо хххх пишите объем виртуального адресного пространства в мегабайтах, т.е. сколько нужно памяти под работу приложений. По умолчанию 2 гига. Вообще в 32-разрядных операционных системах выделяется 4 гигабайта: 2 - на приложения и 2 на нужды самой ОС. Я выбрал 3000 (т.е. CDEdit /set increaseuserva 3000 ). Однако система может подглючивать. Особенно, если у вас 2 гига оперативки, как у меня. Это для ОС семейства Windows Vista, 7, Windows 2008.

Для Windows XP \ Windows 2003 пишем

/3GB

/userva=xxxx

(xxxx

в МБ в диапазоне 2048 - 3072) в файле boot.ini, рекомендуемый максимум значений userva

2900-3030.

9) Элементы форм налезают друг на друга и имеют неправильное расположение.

- Очистка кэша.

10) Ошибка СУБД Внутренняя ошибка компоненты dbeng8

- Ошибка связана с различием кода разных версий платформы, когда пользователи пытаются использовать файловый вариант. Для клиент-серверного варианта при запуске происходит контроль и работа с разными версиями платформы в принципе невозможна.

Решение: обновиться до актуального релиза на всех рабочих местах.

Если не помогло, тогда делаем следующее:

- Тестирование и исправление

11) Ошибка в платформе 8.3.4.428

- В версии 8.3.4.428 платформы "1С:Предприятие" обнаружена критичная ошибка, возникающая при реструктуризации данных. Данная ошибка локализована и будет исправлена в следующей версии платформы.

12) Конфликт блокировок при выполнении транзакции:

Microsoft OLE DB Provider for SQL Server: Could not continue scan with NOLOCK due to data movement.

HRESULT=80040E14, SQLSrvr: SQLSTATE=42000, state=3, Severity=C, native=601, line=1

"Как проверить (восстановить) базу на MS SQL Server средствами сервера

Проверку логической целостности нужно выполнять штатными средствами 1С:Предприятия (Тестирование и исправление ИБ). В случае, если такую проверку не удается выполнить, следует проверить физическую целостность БД средствами MS SQL. Для проверки целостности средствами MS SQL нужно выполнить следующую команду:

Код:

DBCC CHECKDB ("",REPAIR_REBUILD)

Перед выполнением этой команды нужно базу данных перевести в режим "single user":

Код:

sp_dboption "","single user",true

В процессе работы DBCC CHECKDB могут быть обнаружены ошибки и часть может быть сразу же исправлена. Если ошибки остались, то по всей видимости их нельзя восстановить без потери некоторых данных. В этом случае нужно запустить DBCC CHECKDB с параметром REPAIR_ALLOW_DATA_LOSS (перед запуском желательно сделать копию файлов базы данных).

Код:

DBCC CHECKDB ("",REPAIR_ALLOW_DATA_LOSS)

После выполнения DBCC CHECKDB нужно не забыть вернуться в нормальный режим (выйти из режима "single user"):

Код:

sp_dboption "","single user",false" (Взято с сайта )

Конечно список далеко не полный, так что буду рад, если его дополнят в комментариях.

vk.com/buhcenter группа вконтакте.

1-bc.ru сайт компании, на котором можно ознакомиться с услугами.

Реиндексация таблиц информационной базы.

Для быстрого поиска информации к основным таблицам с основными данными добавляются вспомогательные таблицы, в которых данные сортируются по заданным полям основной таблицы - таблицы индексирования. За счет использования таблиц индексирования в разы увеличивается производительность 1с, поскольку нет необходимости перебирать всю основную таблицу данных для выборки, можно воспользоваться индексным файлом и выбрать необходимые записи оттуда.

При записи данных в основные таблицы данных, таблицы индексирования так же заполняются. Но по разным техническим причинам индексы могут сбиваться, что в итоге может приводить к ошибкам. Для исправления данного класса ошибок, когда выполняется тестирование и исправление базы 1с 8.3 необходимо установить галочку у данного пункта меню.

Проверка логической целостности информационной базы

В момент создания новых объектов в конфигурации 1с в базе данных создаются новые таблицы, в которых указываются связи с другими таблицами базы. По различным причинам связи могут становиться некорректными (например из за некорректного обновления или неожиданного отключения электричества в момент записи). Что бы исправить такого рода ошибки выбираем данный пункт меню.

Проверка ссылочной целостности информационной базы

Вероятно, вам приходилось видеть «битые ссылки» в 1с конфигурациях. Если нет, то вы счастливчик!

Для выявления и исправления этих ошибок выбираем данный пункт меню, при этом ниже активируются варианты обработок таких ошибок (см. рис. выше). Мы можем выбрать, каким образом исправлять ошибки при при наличии ссылок на несуществующие объекты: создавать объекты, очищать ссылки, не изменять; и при частичной потере данных: создавать объекты, удалять объект, не изменять.

Пересчет итогов

Для выполнения быстрых выборок данных в базе 1с существуют таблицы с уже просчитанными данными с периодичностью месяц. Когда мы обращаемся за этими данными - они не собираются из основных таблиц (это заняло бы много времени), а выдаются сразу же из данных таблиц итогов. Соответственно, что бы этот механизм работал, необходимо иметь корректные итоги за прошедшие периоды. Поэтому в случае, если 1с «обманывает» в отчетах, то исправляется такая ошибка этим пунктом меню.

Сжатие таблиц информационной базы

Удаление объектов в базе данных - операция достаточно кропотливая и долгая, поэтому в конфигурациях 1с процесс удаления разделен на 2 этапа. Когда вы удаляете объекты в конфигурации, в базе данных 1с данные зануляются и из-за этого не участвуют в дальнейших операциях, хотя физически остаются на месте. Что бы вычистить таблицы от этих записей делают тестирование и исправление базы 1с 8.3 с пунктом меню «Сжатие таблиц информационной базы».

Реструктуризация таблиц информационной базы

При изменении реквизитов какого либо объекта метаданных 1с, базе данных необходимо дополнить все таблицы измененного объекта новыми записями. Это делается через реструктуризацию таблиц базы данных. В процессе реструктуризации создаются копии таблиц базы данных с структурой текущей конфигурации, после этого осуществляется перенос данных в созданные таблицы. В случае добавления реквизита в метаданных 1с, для него будет создана незаполненная колонка в новой таблице; в случае удаления реквизита - в новой таблице колонка под этот реквизит не будет создана, и, соответственно, он не перенесется.

В процессе реструктуризации будут пересозданы все таблицы базы данных, поэтому эта операция - самая длительная.